Pieniądze przeminęły z wiatrem

"Tylko kapitaliści-dotacjobiorcy mogą czerpać zyski z energii wiatrowej"

Jesteśmy na początku fali bankructw w branży energetyki wiatrowej – piszą ekonomiści Christian Sandström i Christian Steinbeck. Analiza raportów rocznych spółek energetyki wiatrowej wskazuje na istotne problemy finansowe. Całkowita strata za lata 2017–2022 wyniosła 13,5 mld SEK, co oznaczało marżę straty na poziomie 39 proc.

Niecały rok temu rozpoczęliśmy takie badanie, pisząc w Kvartalu o opłacalności szwedzkiej energetyki wiatrowej. W artykule Energetyka wiatrowa – zielona bańka czy czarna dziura? zaprezentowaliśmy dane, które wskazywały na problemy rentowności w branży – mimo że energetyka wiatrowa otrzymała znaczące wsparcie w postaci obu świadectw energii elektrycznej i nie musi ponosić kosztów, które powstają w postaci np. instalacji elektrycznej lub obniżonych wartości nieruchomości w sąsiedztwie obiektów.

Od tego czasu spełniło się kilka naszych obaw. Największa w Szwecji i Europie elektrownia wiatrowa Markbygden Ett (179 turbin wiatrowych) niedaleko Piteå złożyła wniosek o rekonstrukcję w październiku 2023 r. Ponieważ Markbygden to prestiżowy projekt zarówno dla branży, jak i czołowych szwedzkich polityków, jest to niezwykłe i powinno być godne uwagi odbicie. Zgłoszono także, że kilka innych zakładów będących własnością Chin jest w mniejszym lub większym stopniu bankrutami .

W grudniu 2023 r., nieco ponad rok po inauguracji obiektu, przeprowadzono rekonstrukcję przedsiębiorstwa zajmującego się energetyką wiatrową Adermayrberget niedaleko Skellefteå.

Jeśli szwedzka energetyka wiatrowa przynosi duże straty, jest to ważna informacja zarówno dla graczy z branży, jak i dla polityków, inwestorów i przedstawicieli świata biznesu.

Sprawozdania roczne pokazują sytuację

W artykule przedstawiamy szerszą i głębszą analizę ekonomiki szwedzkiej energetyki wiatrowej. Mając dostęp do danych spółek na temat wszystkich spółek zajmujących się energetyką wiatrową rozpoczętych od 2010 roku, można odpowiedzieć na kilka interesujących pytań:

- Jak radzą sobie szwedzkie firmy zajmujące się energetyką wiatrową?

- Czy starsze firmy są bardziej czy mniej rentowne?

- Czy rentowność jest wyższa w większych spółkach zajmujących się energetyką wiatrową?

- Jak różni się rentowność w różnych częściach kraju?

- Jaki procent szwedzkiej energetyki wiatrowej zbankrutował?

Nasze dane opierają się na wszystkich 210 elektrowniach wiatrowych, w tym łącznie 3393 elektrowniach wiatrowych w Szwecji. Zestaw danych obejmuje spółki, które zostały uruchomione od 2010 roku. Wykluczyliśmy 43 firmy posiadające 410 turbin wiatrowych z trzech powodów:

- Należą do rolników prowadzących indywidualne firmy, dlatego brakuje sprawozdań rocznych.

- Władze miejskie i kilka podmiotów prywatnych prowadzą w tym samym przedsiębiorstwie kilka różnych rodzajów działalności, dlatego trudno jest je analizować.

- Większość tych obiektów rzadko składa się z więcej niż trzech turbin wiatrowych.

Korzystając ze sprawozdań rocznych spółek zebraliśmy dane dla pozostałych 167 spółek energetyki wiatrowej posiadających łącznie 2983 turbiny wiatrowe za lata 2017–2022.

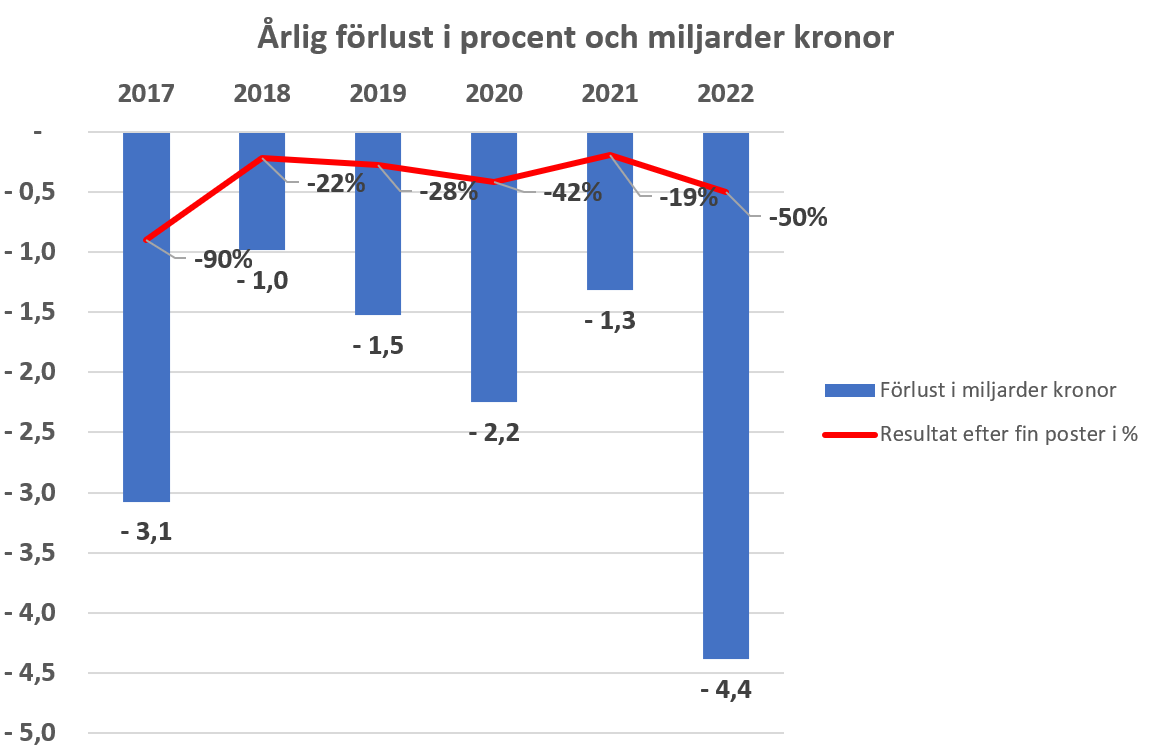

Straty kształtowały się w przedziale 19–90 proc. obrotów w latach 2017–2022.

Baza zawiera m.in. kluczowe dane takie jak obroty, zysk po pozycjach finansowych, aktywa, pasywa, koszty odsetek i inne koszty. Znaleziono także kilka linijek z informacjami jakościowymi dotyczącymi właścicieli, rocznej produkcji i innych rzeczy.

Rentowność w energetyce wiatrowej 2017-2022

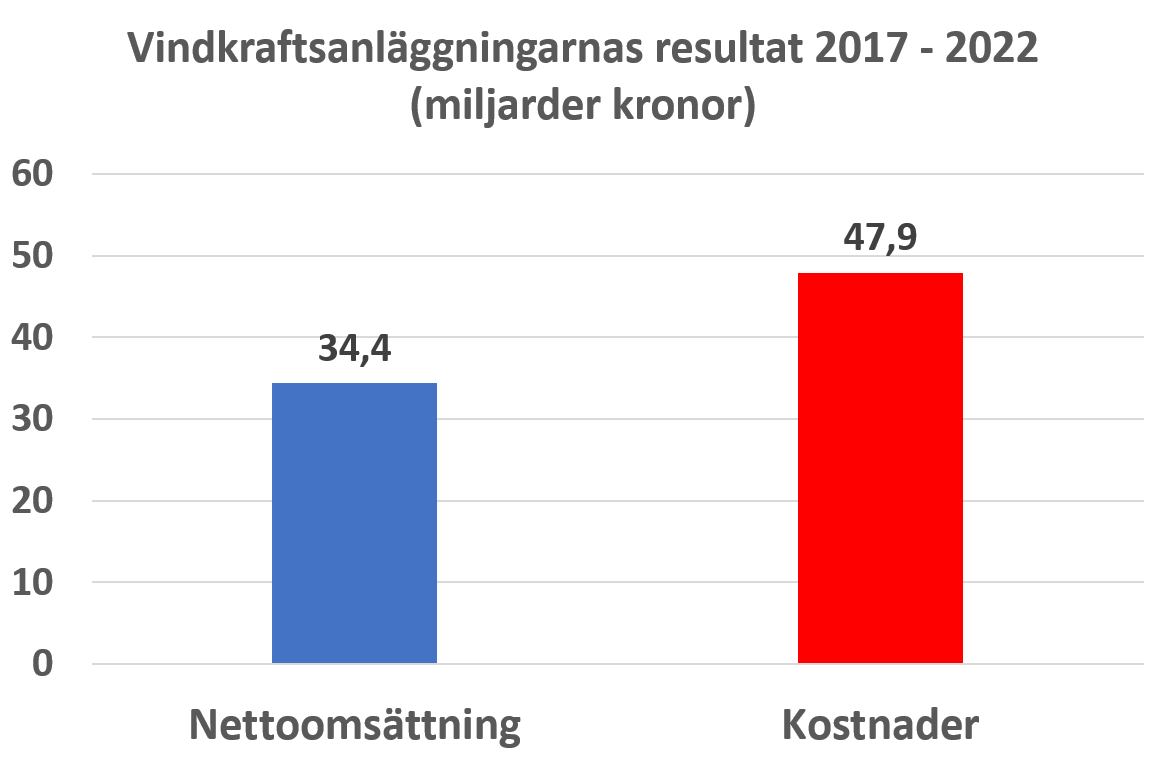

W sumie 167 elektrowni wiatrowych skontrolowanych przez Trybunał wyprodukowało i sprzedało energię elektryczną o wartości 34,4 miliarda SEK. Jednakże koszty wynoszą 47,9 miliarda SEK, co oznacza, że w tych latach branża poniosła całkowitą stratę w wysokości 13,5 miliarda SEK. Oznacza to średnią marżę na poziomie 39,2%. W żadnym roku branża jako całość nie osiągnęła zysku.

Straty wynikają po prostu z faktu, że pomimo znacznych dotacji przemysł nie jest w stanie wyprodukować energii elektrycznej po kosztach niższych od ceny rynkowej. Pomimo tych liczb, które spowodowałyby zamknięcie każdej innej branży, stopa inwestycji jest bardzo wysoka. Wartość księgowa wzrosła z 32 do 102 miliardów SEK w latach 2017–2022.

Poniższy rysunek przedstawia wyniki elektrowni wiatrowych po pozycjach finansowych za lata 2017-2022, zarówno w kwotach bezwzględnych, jak i jako procent obrotów. Straty kształtowały się w przedziale 19–90 proc. obrotów w latach 2017–2022.

Innymi słowy, nawet najlepsze lata nie są bliskie rentowności.

Straty są tak wielkie, że trudno je sobie wyobrazić. Sprawdziliśmy kilka razy, aby upewnić się, że nie popełniliśmy błędu. Poniżej zamieściliśmy dwa przykłady z raportów rocznych, które pokazują jak źle może to w niektórych przypadkach wyglądać. Pierwszy przykład pochodzi z Vindkraft i Ytterberg AB, gdzie strata w 2017 roku jest pięciokrotnie większa niż obrót.

Następny przykład poniżej pochodzi z raportu rocznego Vindkraft Sidensjö AB za rok 2017. Tutaj również widać straty pięciokrotnie wyższe niż obrót w roku 2017. Za rok 2016 straty są prawie dwukrotnie większe niż obroty i za rok 2015 straty są ponad trzykrotnie większe od obrotów.

Przykłady te są skrajne i być może nie w pełni ilustracyjne, niemniej jednak dają obraz tego, jak źle może być w różnych przedsiębiorstwach zajmujących się energetyką wiatrową. Każdy, kto chce wyrobić sobie własną opinię, ma możliwość sporządzania raportów rocznych, ponieważ są one jawne.

Czy starsze turbiny wiatrowe są bardziej opłacalne?

Jedną z przyczyn braku rentowności może być bardzo szybki rozwój branży. Jeżeli co roku stale dokonywane są nowe inwestycje, mogą one być nieopłacalne na etapie wprowadzenia, co może następnie oznaczać, że branża pozostanie średnio nierentowna, podczas gdy starsze, bardziej ugruntowane firmy mogą w rzeczywistości przynosić zyski.

To, czy tak jest, można sprawdzić, porównując rentowność starszych elektrowni z tymi, które niedawno zostały oddane do użytku. Jeżeli rentowność byłaby wyższa w przypadku spółek energetyki wiatrowej powstałych na początku przedziału czasowego 2010-2021, to hipoteza ta byłaby słuszna. Zdecydowaliśmy się na wyłączenie obiektów oddanych do użytku w 2022 r., ponieważ nie były one eksploatowane przez cały 2022 r.

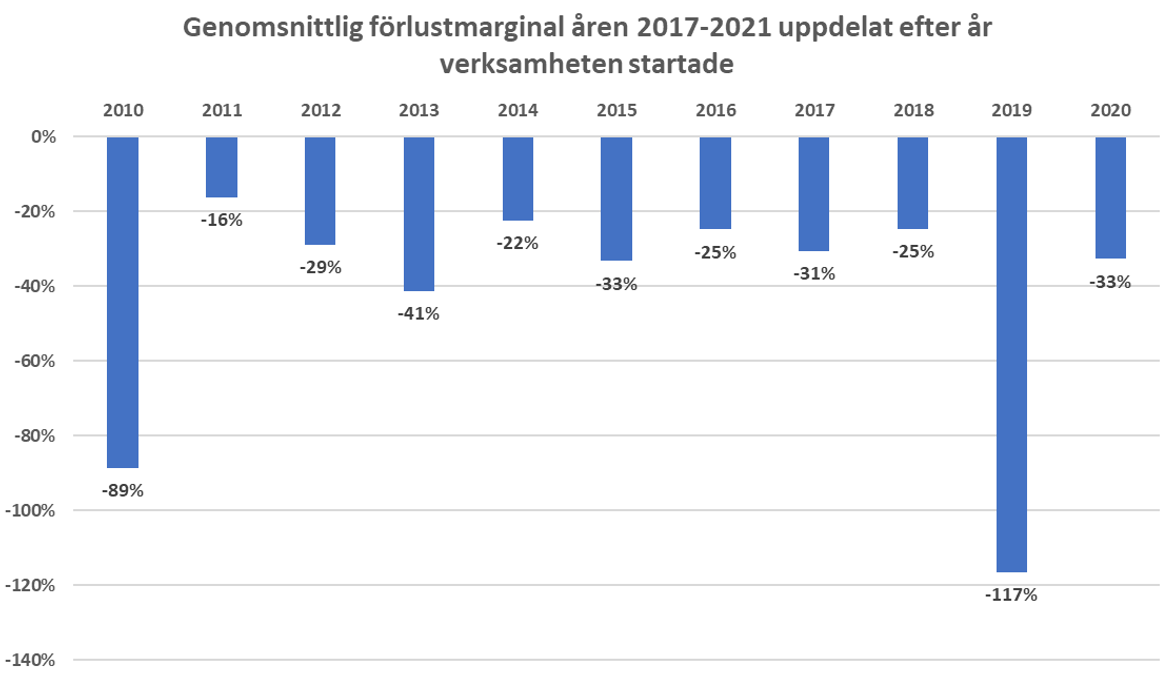

Poniższy rysunek przedstawia średni wynik procentowy po pozycjach finansowych podzielony przez rok, w którym przedsiębiorstwo wiatrowe zostało oddane do użytku. Jak widać, nie ma znaczącej różnicy w rentowności pomiędzy starszymi i młodszymi firmami. W ciągu tych lat przeciętna szwedzka farma wiatrowa straciła 42 öre na koronę sprzedanej energii elektrycznej.

Czy większe farmy wiatrowe są bardziej opłacalne?

Im większa firma, tym ogólnie większe korzyści skali osiąga. Im większy wolumen produkcji można rozłożyć koszty stałe, tym niższy koszt jednostkowy. To połączenie powoduje redukcję kosztów w wielu innych branżach, takich jak przemysł motoryzacyjny. Im więcej samochodów produkuje fabryka, tym taniej można sprzedać każdy samochód.

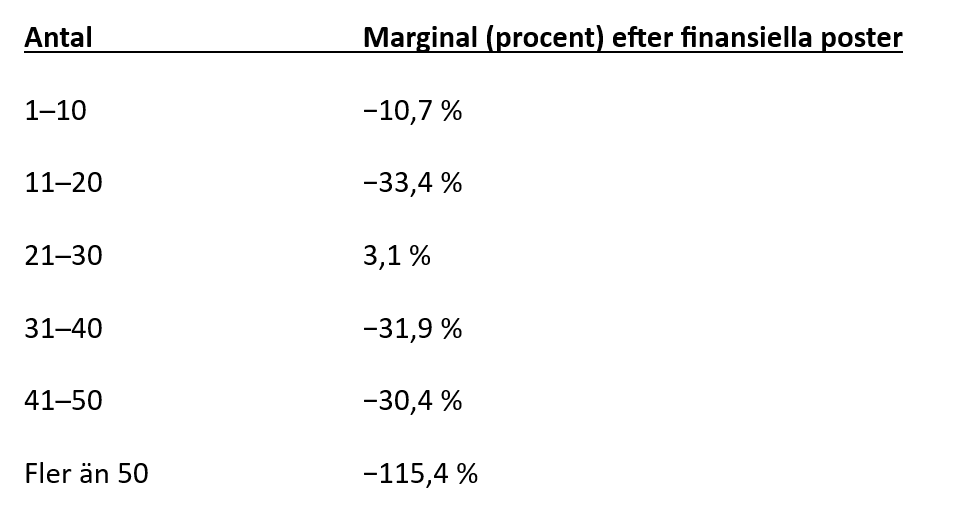

A co z energią wiatrową? Poniższa tabela przedstawia wyniki po pozycjach finansowych 2020-2022 w procentach podzielone przez liczbę turbin wiatrowych na park:

Z powyższej tabeli można by sądzić, że optymalna wielkość farmy wiatrowej to 21–30 turbin wiatrowych i że farma wiatrowa nie powinna być zbyt duża. Ale jak zobaczymy później, wynik zależy od lokalizacji firm, a nie od ich wielkości. Elektrownie wiatrowe nie ponoszą kosztów personelu, siedziby ani innych kosztów ogólnych, które należy rozłożyć na wielkość produkcji, przez co korzyści skali są w rzeczywistości ograniczone.

W wielu innych branżach można również zauważyć z biegiem czasu krzywą uczenia się, która obniża koszty. Słynnym jest prawo Moore’a. Liczba tranzystorów mieszczących się w chipie komputerowym podwaja się zgodnie z tą zależnością co 24 miesiące. Nie widzimy żadnej korelacji pomiędzy czasem a zwiększoną produkcją energii elektrycznej z istniejących turbin wiatrowych. Z reguły nie ma pracowników, którzy mogliby się rozwijać, a możliwości usprawnienia działalności wydają się ograniczone.

Tak jak kiedyś żeglarze na żaglowcach musieli modlić się do siły wyższej, aby wiatr gdzieś dotarł, tak turbiny wiatrowe mogą tylko czekać na odpowiednią ilość wiatru. Człowiek nie jest w stanie kontrolować sił pogody.

Jak chińska energetyka wiatrowa wpływa na wyniki w branży?

Tylko jedna na pięć (648) ocenianych przez nas turbin wiatrowych ma szwedzkich właścicieli. Pozostałe obiekty są własnością zagranicznych graczy. Chociaż państwo chińskie jest największym właścicielem energii wiatrowej w Szwecji, posiada jedynie 390 (13 procent) turbin wiatrowych, które sprawdziliśmy.

Z 13,5 miliarda koron, które branża straciła w tych latach, na farmy wiatrowe należące do Chin przypada 3,1 miliarda koron, czyli zaledwie jedną czwartą. Chińscy inwestorzy, podobnie jak wielu innych, oparli swoje obliczenia inwestycyjne na mapie wiatru Szwecji zleconej przez Szwedzką Agencję Energetyczną. Kiedy widzisz duże straty przedsiębiorstw zajmujących się energią wiatrową, pojawia się powód, aby kwestionować dokładność tego mapowania wiatru.

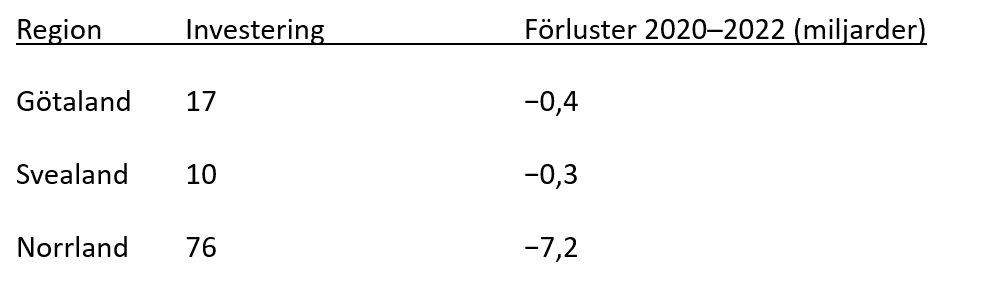

W poniższej tabeli możesz zobaczyć, ile miliardów ujęte w naszym przeglądzie firmy zainwestowały i straciły w różnych częściach Szwecji:

Norrland wyróżnia się kwotą 76 miliardów koron i to właśnie tam znajdują się gigantyczne obiekty, takie jak Markbygden Ett ze 179 turbinami wiatrowymi. Brakuje zdolności przesyłowych do południowej Szwecji i obecnie nie ma możliwości zaoszczędzenia nadprodukcji energii elektrycznej. Energia elektryczna musi być zasadniczo zużywana w momencie jej wytwarzania.

Na samym dole południowej Szwecji, gdzie po wyłączeniu sześciu reaktorów jądrowych niedobory energii są poważne, widzimy, że przedsiębiorstwa zajmujące się energetyką wiatrową w Skåne, Halland i Blekinge zaczęły zarabiać w 2021 r., a nie tylko w 2022 r., kiedy Ukraina zaczęła się wojna. Tutaj także istnieje zdolność przesyłowa na kontynent.

Przemysł bez zrównoważonego rozwoju

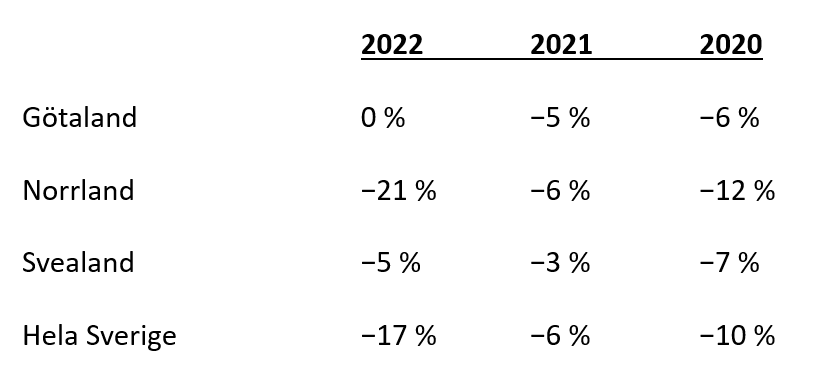

Zgodnie z ustawą o spółkach spółka nie może stracić więcej niż połowy swojego kapitału własnego, jeżeli właściciele nie doprowadzą spółki do bankructwa lub nie będą nalegać na zwiększenie kapitału. W poniższej tabeli możemy zobaczyć, jaka część kapitału własnego została wykorzystana w każdym roku.

Z wyjątkiem kilku przedsiębiorstw zajmujących się energetyką wiatrową w najbardziej wysuniętej na południe Szwecji, które w ostatnich latach miały wiatr pod skrzydłami, cała branża traci pieniądze. Wkłady akcjonariuszy były w tych latach bardzo powszechne. Ale co stanie się w dniu, w którym w większości zagraniczni właściciele nie będą gotowi zabiegać o więcej pieniędzy?

Ze względu na objętość nie możemy jedynie pokrótce omówić niektórych przyczyn zidentyfikowanych przez nas problemów z rentownością.

Ekspansja energetyki wiatrowej w Szwecji szła w parze z przestojami w elektrowniach jądrowych. Ta zmiana koszyka energetycznego jest motywowana politycznie. Dla szwedzkich polityków głównym priorytetem wydaje się być szybki rozwój energetyki wiatrowej, co, jak się wydaje, doprowadziło do powstania przemysłu, który nie jest w stanie utrzymać się na własnych nogach.

Certyfikaty energii elektrycznej stworzyły potężne Klondyke, w którym wielu aktorów wkroczyło do branży, aby wziąć udział w tym ograniczonym w czasie wsparciu. Ponieważ jednak coraz więcej osób uległo, wartość certyfikatów za energię elektryczną prawdopodobnie spadła szybciej, niż ktokolwiek przypuszczał, co doprowadziło do szybkiej redukcji dotacji.

Rozbudowie energetyki wiatrowej w Norrland nie towarzyszył odpowiedni wzrost zdolności przesyłowych. Wręcz przeciwnie, możliwości przesyłu energii elektrycznej do południowej Szwecji spadły z powodu przestojów w elektrowniach jądrowych.

Oczywiste jest, że problemy z rentownością są szczególnie duże w Norrland...

Trzeci powód, dla którego chcemy podkreślić, dotyczy kanibalizmu energii wiatrowej. Wraz ze wzrostem udziału energetyki wiatrowej w miksie energetycznym, cena energii elektrycznej w coraz większym stopniu zależy także od tego, jak mocno wieje. Słaby wiatr oznacza wysoką cenę prądu, ale wtedy przedsiębiorstwa zajmujące się energetyką wiatrową nie mogą dostarczać prądu właśnie dlatego, że wiatru jest za mało. I odwrotnie, gdy rzeczywiście wieje wiatr, firmy zajmujące się energetyką wiatrową mają energię do sprzedania, ale wtedy ceny są niskie, właśnie dlatego, że jest bardzo wietrznie i jest nadpodaż energii elektrycznej na rynku. Trudno dostrzec jakiekolwiek wyjście z tego dylematu.

Duże straty są raczej regułą niż wyjątkiem

Szybki, politycznie priorytetowy rozwój energetyki wiatrowej w Szwecji spowodował, że energetyka wiatrowa jest dziś bardzo nierentowna. Średnia marża straty po pozycjach finansowych wynosząca 39 procent w latach 2017–2022 i łączna strata w wysokości 13,5 miliarda SEK mówi wiele. Widzimy ograniczone korzyści skali i nie widzimy, aby starsze przedsiębiorstwa były bardziej rentowne w wyniku amortyzacji, która nie miała już wpływu na zyski.

Oczywiste jest, że problemy z rentownością są szczególnie duże w Norrland, ale nie są one odizolowane od tego obszaru lub obiektów będących własnością państwa chińskiego. Duże straty są raczej regułą niż wyjątkiem, a kilka elektrowni w południowej Szwecji, które faktycznie przynoszą zyski, należy uznać za wyjątek.

Celem tego artykułu nie jest krytyka energii wiatrowej jako formy energii. Celem nie jest także przedstawienie szczegółowej analizy powodów ograniczonej rentowności. Celem było opisanie finansów firm będących właścicielami turbin wiatrowych w Szwecji. Wszystkie informacje opierają się na danych publicznych, takich jak raporty roczne, i każdy może powtórzyć nasze badanie lub przeprowadzić własną analizę.

Chętnie zadajemy pytania wyjaśniające, a także krytyczną i konstruktywną dyskusję na temat tych wyników.

Pengarna borta med vinden

Foto: Okänd.

Vi befinner oss i början av en konkursvåg inom vindkraftsindustrin, skriver ekonomerna Christian Sandström och Christian Steinbeck. En analys av vindkraftsföretagens årsredovisningar påvisar betydande ekonomiska problem. Den totala förlusten för åren 2017–2022 uppgick till 13,5 miljarder kronor, vilket innebar en förlustmarginal på 39 procent.

För knappt ett år sedan påbörjade vi en sådan granskning när vi skrev i Kvartal om lönsamheten i svensk vindkraft. I artikeln Vindkraft – grön bubbla eller svart hål? presenterade vi data som pekade på lönsamhetsproblem i sektorn – trots att vindkraften fått betydande stöd i form av både elcertifikat och att den inte behöver stå för kostnader som skapas i form av exempelvis balansering av elsystemet eller sänkta fastighetsvärden i närheten av anläggningarna.

Sedan dess har flera av våra farhågor besannats. Sveriges och Europas största vindkraftsanläggning, Markbygden Ett (179 vindkraftverk), utanför Piteå, ansökte om rekonstruktion i oktober 2023. Då Markbygden varit ett prestigeprojekt för såväl sektorn som ledande svenska politiker är detta anmärkningsvärt och bör stämma till eftertanke. Flera andra Kina-ägda anläggningar har också rapporterats som mer eller mindre konkursmässiga.

Även vindkraftsbolaget Aldermyrberget utanför Skellefteå, försattes i rekonstruktion i december 2023, drygt ett år efter att anläggningen invigdes.

Om svensk vindkraft går med stora förluster är detta viktig information, såväl för branschens aktörer som för politiker, investerare och företrädare för näringslivet.

Årsredovisningar visar läget

I den här artikeln presenterar vi en bredare och djupare analys av ekonomin i den svenska vindkraftsindustrin. Med tillgång till bolagsdata om samtliga vindkraftsföretag startade sedan 2010 är det möjligt att adressera flera intressanta frågor:

-

Hur presterar svenska vindkraftsföretag?

-

Är äldre företag mer eller mindre lönsamma?

-

Är lönsamheten högre hos större vindkraftsföretag?

-

Hur skiljer sig lönsamheten åt mellan olika delar av landet?

-

Hur stor andel av den svenska vindkraften är konkursmässig?

Vårt underlag baseras på samtliga 210 vindkraftsanläggningar med totalt 3 393 vindkraftverk i Sverige, detta dataset täcker de bolag som driftsatts från 2010 och framåt. Vi har exkluderat 43 företag med 410 vindkraftverk på tre grunder:

-

De ägs av bönder som driver enskild firma och därför saknas årsredovisningar.

-

Kommuner och ett fåtal privata aktörer har flera olika verksamheter i samma bolag och därför är det svårt att analysera dem.

-

Flertalet av dessa anläggningar uppgår sällan till mer än tre vindkraftverk.

Med hjälp av företagens årsredovisningar har vi sammanställt data för de återstående 167 vindkraftsbolagen med totalt 2 983 vindkraftverk för åren 2017–2022.

Förlusterna har rört sig i intervallet 19–90 procent av omsättningen under åren 2017–2022.

Databasen innehåller bland annat nyckeltal som omsättning, resultat efter finansiella poster, tillgångar, skulder, räntekostnader och övriga kostnader. Några rader med kvalitativ information gällande ägare, årsproduktion och annat återfinns också.

Lönsamheten i vindkraftsindustrin 2017–2022

Totalt har de 167 vindkraftsanläggningar vi granskat producerat och sålt elektricitet för 34,4 miljarder kronor. Kostnaderna uppgår dock till 47,9 miljarder kronor vilket innebär att branschen gör en förlust på totalt 13,5 miljarder kronor under dessa år. Detta innebär en genomsnittlig förlustmarginal på 39,2 procent. Inte under något enskilt år har branschen som helhet gått med vinst.

Förlusterna beror helt enkelt på att branschen trots omfattande subventioner inte kan producera elektricitet till en kostnad som ligger under marknadspriset. Trots dessa siffror som skulle få vilken annan bransch som helst att lägga ner har investeringstakten varit mycket hög. Det bokförda värdet har stigit från 32 till 102 miljarder kronor åren 2017–2022.

Figuren nedan visar vindkraftsanläggningarnas resultat efter finansiella poster för åren 2017–2022, såväl i absoluta belopp som i procent av omsättningen. Förlusterna har rört sig i intervallet 19–90 procent av omsättningen under åren 2017–2022.

Inte ens de bästa åren är med andra ord i närheten av att vara lönsamma.

Förlusterna är så stora att de nästan är svåra att föreställa sig. Vi har kontrollräknat flera gånger för att säkerställa att vi inte läst fel. Nedan har vi inkluderat två exempel från årsredovisningar som visar hur illa det kan se ut i vissa fall. Det första exemplet kommer från Vindkraft i Ytterberg AB där förlusten år 2017 är fem gånger större än omsättningen.

Nästa exempel nedan kommer från Vindkraft Sidensjö AB:s årsredovisning för år 2017. Även här ser man förluster som är fem gånger högre än omsättningen år 2017. För år 2016 är förlusterna nästan dubbelt så stora som omsättningen och för 2015 är förlusterna mer än tre gånger större än omsättningen.

Dessa exempel är extrema och kanske inte fullt illustrativa, men de ger likväl en bild av hur illa det faktiskt kan vara i olika vindkraftsföretag. Den som vill bilda sig en egen uppfattning har möjlighet att ta fram årsredovisningar eftersom de är offentliga.

Är äldre vindkraftverk mer lönsamma?

En orsak till den bristande lönsamheten skulle kunna vara att branschen har växt väldigt snabbt. Om det hela tiden görs nya investeringar varje år kanske dessa är olönsamma under en introduktionsfas, vilket i så fall skulle kunna medföra att branschen i genomsnitt förblir olönsam, medan de äldre, mer etablerade företagen kanske i själva verket är lönsamma.

Om så är fallet eller inte kan testas genom att jämföra lönsamheten hos de äldre anläggningarna med dem som nyligen har driftsatts. Om lönsamheten är högre hos de vindkraftsföretag som grundats i början av tidsintervallet 2010–2021 så skulle denna hypotes stämma. Vi har valt att exkludera de anläggningar som driftsattes 2022 eftersom de inte har haft verksamheten igång hela 2022.

Figuren nedan visar det genomsnittliga procentuella resultatet efter finansiella poster, uppdelat efter det år då vindkraftsföretaget driftsattes. Som vi ser finns ingen betydande skillnad i lönsamhet mellan äldre och yngre bolag. Den genomsnittliga svenska vindkraftsparken har under dessa år förlorat 42 öre per krona såld el.

Är större vindkraftsföretag mer lönsamma?

Ju större en verksamhet är, desto mer stordriftsfördelar har den generellt. Ju större produktionsvolym man kan fördela sina fasta kostnader över, desto lägre blir kostnaden per enhet. Detta samband driver kostnadssänkningar i många andra branscher som till exempel bilindustrin. Ju fler bilar en fabrik producerar, desto billigare kan varje bil som regel säljas.

Hur är det med vindkraften? Tabellen nedan visar resultat efter finansiella poster 2020–2022 i procent, fördelat efter antal vindkraftverk per park:

I tabellen ovan kan man förledas att tro att den optimala storleken på en vindkraftspark är 21–30 vindkraftverk och att en vindkraftspark inte ska vara för stor. Men som vi senare ska se hänger resultatet ihop med var företagen befinner sig, inte deras storlek. Vindkraftsanläggningarna har inga personalkostnader, huvudkontor eller andra overheadkostnader som ska fördelas ut över produktionsvolymen och därmed är stordriftsfördelarna i själva verket begränsade.

I många andra branscher kan man även se en inlärningskurva över tid som sänker kostnaderna. En känd sådan är Moores lag. Antalet transistorer som får plats på ett datachip fördubblas enligt detta samband var 24:e månad. Vi kan inte se några samband mellan tid och ökad elproduktion från existerande vindkraftverk. Det finns som regel ingen anställd personal att utveckla och möjligheterna att effektivisera verksamheten framstår som begränsade.

Precis som sjömännen på segelfartygen en gång i tiden fick be till högre makt om vind för att komma någonstans kan vindkraftsanläggningar bara vänta på lagom mycket vind. Människan kan inte styra vädrets makter.

Hur påverkar den kinesiska vindkraften resultaten i branschen?

Endast vart femte (648 stycken) av de vindkraftverk vi granskar har svenska ägare. Övriga anläggningar ägs av utländska aktörer. Även om den kinesiska staten är den största ägaren av vindkraft i Sverige äger den bara 390 (13 procent) av de vindkraftverk som vi granskat.

Av de 13,5 miljarder kronor branschen har förlorat under dessa år står Kinaägda vindkraftsparker för 3,1 miljarder kronor, det vill säga knappt en fjärdedel. De kinesiska investerarna har liksom många andra baserat sina investeringskalkyler på den vindkartläggning av Sverige som Energimyndigheten låtit göra. När man ser vindkraftsbolagens stora förluster finns det anledning att ifrågasätta hur väl denna vindkartläggning stämmer.

I tabellen nedan kan man se hur många miljarder som företagen i vår granskning har investerat och förlorat i olika delar Sverige:

Norrland sticker ut med sina 76 miljarder kronor och det är här vi återfinner de gigantiska anläggningarna som till exempel Markbygden Ett med sina 179 vindkraftverk. Det saknas överföringskapacitet till södra Sverige och det finns idag ingen möjlighet att spara överproduktion av elektricitet. Elektricitet måste i allt väsentligt förbrukas när den produceras.

Längst ner i södra Sverige där effektbristen är allvarlig efter att sex kärnreaktorer har lagts ner kan vi se att vindkraftsbolagen i Skåne, Halland och Blekinge har börjat tjäna pengar 2021 och inte minst under 2022 när Ukrainakriget startade. Här finns även överföringskapacitet till kontinenten.

En bransch utan hållbarhet

Enligt aktiebolagslagen får ett företag inte förlora mer än hälften av eget kapital utan att ägarna antingen försätter bolaget i konkurs eller skjuter till mer eget kapital. I tabellen nedan kan vi se hur mycket av det egna kapitalet som förbrukats varje år.

Med undantag för några vindkraftsföretag i sydligaste Sverige som fått vind under vingarna de senaste åren förlorar hela branschen pengar. Aktieägartillskott har varit mycket vanliga under dessa år. Men vad händer den dagen de mestadels utländska ägarna inte är beredda att skjuta till mer pengar?

Av utrymmesskäl har vi inte möjlighet att mer än summariskt diskutera några av orsakerna till de lönsamhetsproblem vi identifierat.

Vindkraftsutbyggnaden i Sverige har gått hand i hand med kärnkraftsnedläggningar. Denna förändring i energimixen har varit politiskt driven. För Sveriges politiker verkar främsta prioritet ha varit att snabbt expandera vindkraften, något som tycks ha medfört att man har skapat en bransch utan förmåga att stå på egna ben.

Elcertifikaten skapade ett formidabelt Klondyke där många aktörer skyndade in i branschen för att ta del av dessa tidsbegränsade stöd. I takt med att fler gav sig in sjönk dock värdet på elcertifikaten förmodligen snabbare än vad någon hade föreställt sig, vilket medfört att stöden minskade snabbt.

Expansionen av vindkraft i Norrland har inte matchats med motsvarande ökning av överföringskapaciteten. Tvärtom har förmågan att överföra elektricitet till södra Sverige minskat på grund av kärnkraftsnedläggningarna.

Det är tydligt att lönsamhetsproblemen är särskilt stora i Norrland…

En tredje orsak vi vill lyfta fram handlar om hur vindkraften kannibaliserar på sig själv. I takt med att vindkraftens andel av energimixen har växt bestäms också elpriset i större utsträckning av hur mycket det blåser. Svag vind innebär ett högt elpris, men då kan vindkraftsföretag inte leverera elektricitet just eftersom det blåser så lite. Omvänt gäller att när det faktiskt blåser har vindkraftsföretag elektricitet att sälja, men då är priserna låga, just därför att det blåser mycket och det blir ett överutbud av el på marknaden. Det är svårt att se någon väg ut ur detta dilemma.

Stora förluster regel snarare än undantag

Den snabba, politiskt prioriterade expansionen av vindkraft i Sverige har medfört att vindkraftsindustrin idag är mycket olönsam. En genomsnittlig förlustmarginal efter finansiella poster på 39 procent under åren 2017–2022 och en total förlust på 13,5 miljarder kronor talar sitt tydliga språk. Vi ser begränsade stordriftsfördelar, vi ser inte att äldre företag är mer lönsamma till följd av att avskrivningar inte längre tynger resultatet.

Det är tydligt att lönsamhetsproblemen är särskilt stora i Norrland, men de är inte isolerade till detta område eller till de anläggningar som ägs av kinesiska staten. Stora förluster är regel snarare än undantag, och de få anläggningar i södra Sverige som faktiskt är lönsamma, bör betraktas som just undantag.

Syftet med den här artikeln är inte att kritisera vindkraften som energislag. Syftet är inte heller att komma med en utförlig analys av varför lönsamheten är begränsad. Målet har varit att beskriva ekonomin i de företag som äger vindkraftverk i Sverige. All information baseras på offentliga uppgifter, såsom årsredovisningar, och det står var och en fritt att replikera på vår studie eller göra sina egna analyser.

Vi välkomnar klargörande frågor samt en kritisk och konstruktiv diskussion gällande dessa resultat.